- Detalles

- Visto: 10621

Nociones Básicas del Dinero

Rev 3 (22/12/2013)

Marc Gauvin Copyright © 2011-05-19 Todos los Derechos Reservados

“El estudio del dinero, por encima de todos los campos de la economía, es uno donde la complejidad

se utiliza para disfrazar o evadir la verdad, no para desvelarla”

“El proceso por el cual los bancos crean dinero es tan sencillo que repele a la mente”

John Kenneth Galbraith Money: Whence it came, where it went – 1975, p29, p15

El objetivo de este capítulo es el de aportar el conocimiento exacto para que cualquiera pueda entender la verdadera naturaleza del sistema financiero vigente, y así obtener una comprensión fidedigna de cualquier sistema de dinero. Este conocimiento hará posible, a la mayoría, definir exactamente en qué consiste un sistema de dinero estable y por qué, independientemente de preocupaciones políticas, religiosas o étnicas. Para ello, primero debemos desmitificar el sistema vigente, identificando cuales son las consecuencias inherentes al diseño del sistema e independientes del comportamiento de los usuarios. En este sentido tomamos nota del siguiente axioma:

El diseño del sistema afecta el comportamiento de los usuarios, pero el comportamiento de los usuarios no afecta el diseño del sistema, salvo que expresamente actúe para alterarlo o reemplazarlo.

Por tanto, y como en el juego de las sillas donde el propio diseño del juego es la causa de la inequidad, también el diseño de nuestro sistema de divisas puede ser la causa de semejantes resultados no deseados.

Visto así, el intento de manipular el comportamiento de los jugadores para resolver un problema del diseño de sistema, resulta tan absurdo como esperar ¡que en el juego de las sillas aparezcan mágicamente las sillas que faltan, en base a la manera en la que bailan los jugadores mientras que suena la música!

Por lo tanto, las políticas, basadas en la reforma del comportamiento de las personas, son inútiles si el mismo diseño del sistema impide el resultado que se espera lograr de dicha reforma. Por eso, la clase política del espectro izquierda derecha, es irrelevante, ya que no hace frente a la perspectiva de una reforma del diseño del sistema. Confunden la reforma de la implementación del diseño con la reforma del diseño en si.

El Porqué del Dinero

Todos nos imaginamos que entendemos por qué existe el dinero, pero como nuestra visión del dinero está basada, más bien, en un condicionamiento social, merece revisar el porqué del dinero de forma racional y minuciosa.

Si nos ponemos a pensarlo, veremos que en realidad el dinero resuelve sólo una función práctica y fundamental, la de proveer “liquidez”. Es decir, el dinero permite representar divisiones del valor de las cosas. Esta función de división de valor, es la razón más importante del invento del dinero, y es fundamental porque sin ella no podemos, por ejemplo, cambiar un trocito de nuestra casa por algo para comer. Sin esta divisibilidad, tampoco tendríamos una manera objetiva y común, para medir el valor de las cosas en las transacciones económicas, ni mantener registros de deudas y cuentas positivas. Así, la razón de ser del dinero es proveer una unidad de medida de valor para poder representar el valor y sus divisiones.

Resulta que, para lograr esta funcionalidad, sólo hay dos requisitos que deben satisfacerse:

1) Denominar una referencia común de unidad de valor con valor constante.

2) Mantener registros estables de las entradas y salidas del proceso de división.

Por lo tanto, es absolutamente absurdo que, teniendo disponible riqueza en forma de bienes y servicios, no tengamos suficientes “fondos”. De hecho, la frase “no hay fondos” es una contradicción que, en el mejor de los casos, representa un error de concepto con consecuencias letalmente absurdas y, en el peor de los casos, ya que el estudio de la economía ahora se presenta como una “ciencia”, un fraude científico.

Lección 1: Creación de Unidades

Cuando un banco o entidad financiera finalmente concede un préstamo, ocurre lo siguiente:

- En primer lugar, el banco requiere que se aporte como aval, riqueza libre de cargas en garantía del préstamo.

- El aval entregado es tasado para determinar su valor en un número de unidades de divisa que se mantiene fijo durante todo el término del préstamo y por tanto, representa una suma acotada.

- Seguidamente se suma, a la cuenta corriente del cliente, un valor fijo (acotado) igual a la cantidad de principal del préstamo. Esta cantidad inicial tiene una proporción fija con el valor de tasación del aval entregado en el paso anterior.

- De forma simultanea, el banco crea una nueva cuenta de préstamo especial asociada al cliente, en la cual resta la misma cantidad que la del principal, dejando un saldo negativo.

- A ninguna otra cuenta se le resta semejantes cantidades para efectuar el préstamo. Es decir, cada préstamo genera su propia fuente de unidades.

Ahora, ya que los números positivos en cuentas corrientes pueden ser utilizados para:

a) Transferir unidades a cualquier otra cuenta por cualquier razón;

b) Obtener curso legal (billetes y monedas);

c) Cancelar los números negativos en cuentas de préstamos;

d) Etc.

Entonces, la creación de nuevos asientos positivos en las cuentas corrientes representa la creación de nuevo dinero, respaldado por la riqueza entregada como aval en una proporción fija, y por tanto acotada por la cantidad de la tasación. De hecho, hoy día todo el dinero, incluso billetes y monedas y divisas de curso legal, llega a circular sólo tras primero haber sido creado como saldos en cuentas avaladas por alguna que otra prenda.

Conclusión: El dinero simplemente es un registro de valor. El dinero se “crea” cada vez que una cantidad fija de riqueza avala de forma inequívoca e irrevocablemente su representación en una suma fija de unidades de dinero, sea cual sea la forma en que esto se registre. Por lo tanto, y siempre que haya riqueza disponible para utilizar como aval, nuevo dinero puede crearse. El dinero es sólo la representación de riqueza, no la riqueza en si.

Lección 2 : Destrucción de Unidades

Cada vez que se cancela un saldo negativo de una cuenta de préstamo, es necesario que las correspondientes cantidades positivas en cuentas corrientes también sean restadas o borradas. De forma que el dinero se borra del sistema cada vez que se cancelan cantidades de la deuda principal.

Conclusión: Dado que por diseño siempre hay una proporción de 1:1 entre cantidades negativas en cuentas de préstamo y cantidades positivas en cuentas corrientes, cuando todas las cuentas de préstamos han sido canceladas, también todas las correspondientes cantidades en cuentas corrientes necesariamente habrán sido borradas. Por tanto, sin cuentas de préstamos no puede haber dinero en circulación.

Lección 3: Estabilidad de una Divisa

Esencialmente, las divisas representan el medio por el cual el “valor” se representa de forma numérica, por los individuos en el curso de realizar transacciones de las cosas a las cuales se les atribuye valor. Estos procesos en los que se evalúa riqueza como entrada y se producen sumas denominadas en dichas unidades, representan lo que coloquialmente se llaman “sistemas de divisas”. Estos “sistemas” tienen reglas claras y precisas que conjuntamente constituyen “diseños lógicos” que pueden determinarse estables o inestables, en virtud a que si tanto sus entradas como sus salidas son acotadas, es decir, si cumplen o no el criterio de estabilidad BIBO.

En Ingeniería de Sistemas de Control:

Un sistema es estable si, y sólo si, cada entrada acotada produce una salida acotada. Es decir, que satisface la condición BIBO – “Bounded Input” “Bounded Output” (entrada acotada salida acotada).

Esto se puede entender diciendo que cada perturbación del sistema producirá una respuesta que devuelve al sistema a un punto de equilibrio. Por ejemplo, si se empuja una pelota en reposo dentro de un cuenco, rodará subiendo y bajando las pendientes del cuenco hasta que el rozamiento ralentiza el movimiento y la pelota vuelve a su posición de reposo. Tal sistema es estable ya que la entrada (empujón) genera una respuesta acotada con magnitud máxima que luego tiende a reducirse hasta volver a su punto de equilibrio inicial. En cambio, cuando la entrada produce salidas que tienden a aumentar en el tiempo, requiriendo siempre una fuerza externa para detenerlas, entonces, el sistema en cuestión se considera inestable. Un sistema estable es el que alcanza el equilibrio en virtud de su propia naturaleza, definición y diseño inherente. Un sistema Divisa “BIBO Pasiva” es un sistema “BIBO” cuya salida, además de ser acotada, siempre es igual o menor que la entrada.

En los términos más rigurosos, la inestabilidad se modela representando la salida de un proceso con respecto al tiempo. Si una entrada acotada da lugar a una salida que siempre aumenta en el tiempo, el sistema es inestable. La manera en que esto se determina matemáticamente es midiendo el nivel de cambio conocido en la jerga matemática como la derivada. Si la derivada siempre es positiva, quiere decir que siempre hay crecimiento, y por tanto no está acotado y el sistema es inestable. Por contraste, si el nivel de cambio es cero, entonces el sistema es estable. Un proceso se considera no acotado cuando el nivel de cambio siempre es positivo, y acotado cuando el nivel de cambio es cero o siempre aproximando cero.

Ahora, y según nuestras notas sobre las nociones básicas de divisas, hasta ahora, todo cumple con los principios de estabilidad “BIBO Pasiva,” porque mientras que siempre que nos mantengamos dentro de los límites de cantidades principales, el sistema es estable porque las entradas y salidas son acotadas y las salidas nunca superan las entradas:

1. Toda la riqueza dada en prenda está acotada.

2. Las cantidades de principal representadas por saldos en cuentas corrientes son acotadas.

3. Todas las sumas de cantidades principales de deudas son acotadas y iguales al principal.

Sin embargo, si hablamos de la totalidad de deuda pendiente, es decir, según la siguiente formula del interés simple:

Total Deuda = P (1+ik)

Entonces, la deuda total representa una salida del sistema que ya no es acotada porque siempre crece como función de la tasa de interés i, multiplicado por el número de periodos k, medidos en unidades de tiempo. Resultando en una salida no acotada, siempre creciente, haciendo que el sistema ya no cumpla los requisitos BIBO y por tanto es inestable por su propio diseño. Es decir, que la función de interés simple, crece con respecto al tiempo, como una línea recta con pendiente constante. De forma que el nivel de cambio siempre es positivo.

Dado que todas las cancelaciones de saldos de cuentas de préstamos requieren igualmente cancelaciones de correspondientes saldos de cuentas corrientes, en CADA momento, la magnitud de la suma de los saldos de las cuentas de préstamos es siempre IGUAL a la magnitud de las correspondientes sumas de los saldos de las cuentas corrientes. Por tanto, cualquier exigencia de interés SIEMPRE está por encima de las cantidades disponibles en las cuentas corrientes.

Es muy importante entender que la inestabilidad de una divisa no se identifica por si se puede o no satisfacer la totalidad de las cantidades de principal y de interés, sino que la inestabilidad se identifica por el hecho de que si, por cualquier razón, cualquiera de estas cantidades no se satisfacen, entonces la deuda sigue creciendo de modo no acotado.

Ya que es absurdo esperar que el 100% de ambos, principal e interés se satisfagan para el 100% de los préstamos el 100% del tiempo, se puede afirmar con toda certeza que tal sistema, invariablemente producirá una mínima deuda residual no acotada. Como se verá en la siguiente lección, en el caso que dicha deuda residual se refinancie, entonces el crecimiento necesariamente se vuelve exponencial en naturaleza, exacerbando el estado general de inestabilidad.

Lección 4: Lineal vs. Exponencial

Si consideramos el ejemplo de un lago con una población de nenúfares, que tienen la extraña propiedad de doblar su número cada día, dependiendo del tamaño del lago, podría tardar mucho tiempo, incluso un millón de años, para que la mitad del lago estuviera cubierta de nenúfares, pero tras este periodo tan largo sólo faltaría un día más para cubrir la segunda mitad. Tomad nota de que sólo semanas antes de cumplir el millón de años, el lago aparentemente tendría el mismo aspecto de siempre, es decir muy lejos de tener la mitad de su superficie cubierta. Así, el crecimiento exponencial es poco intuitivo para el que lo observa.

Matemáticamente, el proceso es sencillamente la suma periódica de sumas anteriores. Si uno amontona cartas, añadiendo una carta cada periodo, la pila crecerá de manera lineal, pero si en su lugar uno siempre añade la cantidad previamente amontonada, es decir, dobla la cantidad anterior, entonces, el crecimiento de la pila será exponencial, creciendo mucho más rápido que su homólogo lineal y de una manera mucho menos intuitiva.

Así, y como describimos en la lección anterior, si se paga interés sobre el interés, entonces se amontonará en base de sumas anteriores dando lugar a una deuda exponencial y no lineal.

Lección 5: Inflación Sistemática

Como se puede deducir de las lecciones previas, desde el primer momento, el sistema se predispone a la creación de una “semilla” de deuda residual y arbitraria que inevitablemente vuelve a plantarse, resultando en una mínima salida de deuda no acotada. Pero la creación de deuda no acotada no es la única consecuencia.

La otra, y más espectacular consecuencia de la inestabilidad, es el hecho de que desde el primer momento en el que se inicia el crecimiento, se incorpora en cada subsiguiente paso de la cadena de valor. Así, el interés está sujeto a ser refinanciado, vez tras vez, conforme va trasladándose, según se financian los distintos puntos de la cadena de producción desde la extracción de recursos, producción, distribución, hasta el consumo final. De forma semejante, el coste del interés sobre bienes capitales, incrementa su coste en subsiguientes ciclos de financiamiento. El resultado es una vasta multiplicación compuesta de la deuda en el sistema, resultando necesariamente en una deuda agregada exponencial, donde el nivel de cambio deja de ser una línea recta y pasa a ser una curva que se aproxima al infinito, cada vez más rápidamente, conforme va pasando el tiempo.

Como es el caso con el primer nenúfar de nuestra población de nenúfares que se duplica y se duplica con el tiempo, también la semilla de deuda excedente, más la subsiguiente refinanciación de deuda e intereses pasados se doblará y doblará con el tiempo. Esta duplicación de las iniciales y subsiguientes semillas de deuda tiene un importante efecto sobre el sistema entero, particularmente con respecto a la relación entre la cantidad de dinero en circulación (saldos de cuentas corrientes), riqueza en prenda, y precios.

De este modo, deuda excedente sin respaldo alguno en forma de riqueza estipulada anteriormente, y sin correspondientes saldos en cuentas corrientes, es perpetuamente generada en cada ciclo. Y conforme la deuda es compuesta, la salida del sistema deja de ser lineal, convirtiéndose en una salida no acotada necesariamente exponencial, como ilustra la siguiente gráfica y explicación.

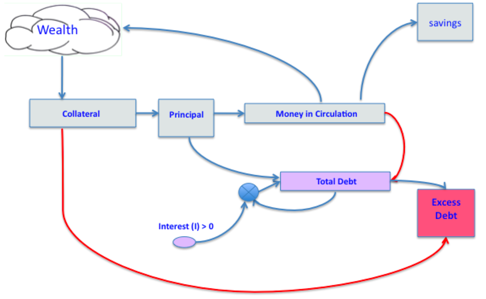

Ilustración del Sistema

Figura 4.1 Ilustración del Sistema

1. La riqueza se genera por el ingenio, esfuerzo humano y recursos debidos a anteriores inversiones de riqueza.

2. A través del proceso de tasación, se atribuye un valor fijo a la riqueza representada por una suma fija de unidades de divisa.

3. Esta suma fija, se utiliza como base para la creación de nuevas unidades de divisa, en forma de una segunda cantidad fija de valor. Es decir, las sumas del principal emitidas, en circulación a través de cuentas corrientes; ya que ambos aval y sumas principales de préstamos son fijos, mantienen en todo momento una proporción fija con la riqueza tomada en prenda.

4. Unidades se distribuyen desde cuentas corrientes, hacia productores de riqueza a través de transacciones de compra, o pueden ser ahorradas (a un interés compuesto) o utilizadas para cancelar deuda. En este último caso reduciendo la cantidad de dinero en circulación.

5. La deuda total pendiente es la cantidad de principal en saldos de las cuentas de deuda más los intereses, de forma que crece con el tiempo.

6. Debido al crecimiento de la deuda por el interés y el hecho de que no todos los plazos, en todos los momentos serán satisfechos, exacerbado por la escasez de dinero, también debido al interés, se puede afirmar la inevitabilidad de que el sistema producirá una deuda excedente. Si esta deuda residual se refinancia en subsiguientes ciclos, la deuda necesariamente será exponencial. Además, todas las cantidades de interés representan un coste por encima del principal que se traslada en financiaciones cumulativos desde la extracción de recursos, producción, distribución, hasta el consumo final. De forma semejante los intereses sobre préstamos para bienes capitales aumentará costes en subsiguientes ciclos de financiación. El resultado es una salida del sistema de una deuda agregada exponencial que conlleva a un incremento de precios correspondiente (inflación), salvo que se incremente la producción, proporcionalmente al crecimiento de la deuda. Cuando la capacidad de crear nueva riqueza llega a su apogeo y/o grandes cantidades de riqueza quedan fuera de circulación, el crecimiento de la deuda requiere que se siga emitiendo nuevo dinero, pero cada vez con menos aval.

Conclusión

El diseño lógico del sistema es inherentemente inestable porque no cumple el criterio BIBO Pasiva. La causa de la inestabilidad es claramente el componente de crecimiento de la deuda total, debido al interés, salida del sistema. Este crecimiento crea un déficit crónico de divisas, requiriendo que el sistema constantemente produzca nuevas unidades de divisas, independientemente de que haya o no a aporte de nueva riqueza. Pero si no hay un incremento de riqueza y se añade deuda del pasado como coste al valor atribuido a los avales anteriores, la proporción anterior entre riqueza y divisas en circulación se altera, causando inflación. Cada vez que esto ocurre, la deuda agregada se incrementa, y conforme el interés se traslada a través de la cadena de valor, la deuda se multiplica aún más, y a su vez la inflación, cada vez más rápidamente durante el ciclo de la vida de una economía. Conforme la deuda y la inflación se aceleran, la probabilidad de generar nueva riqueza para compensar, disminuye, pero para evitar el colapso, el sistema debe seguir refinanciando deuda del pasado, pero cada vez con menos riqueza real como aval. Esto sólo puede culminar en un punto de saturación de deuda en el sistema, cuando prácticamente toda la verdadera riqueza de la economía se encuentra simultáneamente atrapada en prenda (o retirada de circulación), de modo que poca o ninguna riqueza queda para avalar la creación de nuevas unidades de divisa. Es precisamente esto lo que lleva a una inflación incontrolable (continuada creación de dinero en forma de deuda sin avales reales) o a otras formas de quiebra del sistema.

")